╬Ďç°║▒ĎŐ(jiĘĄn)▓í╦ÄĂĚ┐╔╝░đďČFáţ╝░ŻÔŤQŻĘÎh

2018─ŕ5ď┬�úČç°╝ĎđlŻí╬»��íóç°╝Ď╦ÄĂĚ▒O╣▄żÍÁ╚5▓┐ÚT(mĘŽn)┬ô(liĘón)║¤ÍĂÂĘ┴╦íÂÁ┌Ď╗┼˙║▒ĎŐ(jiĘĄn)▓í─┐ńŤíĚúĘĎď¤┬║ć(jiĘún)ĚQ(chĘąng)íÂ─┐ńŤíĚúę��úČ▀@╩ă╬Ďç°×ÚżSÎo║▒ĎŐ(jiĘĄn)▓í╗╝Ň▀Żí┐ÁÖÓĎŠ▀~│÷Á─ĚeśOĎ╗▓Ż�����íúô■╣źÚ_(kĘíi)╬─źI┴¸đđ▓íîW(xuĘŽ)öÁô■ťy╦Ń�úČíÂ─┐ńŤíĚ╩ŇńŤÁ─121ĚN║▒ĎŐ(jiĘĄn)▓íď┌╬Ďç°╝sË░ÝĹ300╚f(wĘĄn)├ű║▒ĎŐ(jiĘĄn)▓í╗╝Ň▀�����íú

╬Ďç°║▒ĎŐ(jiĘĄn)▓í╦ÄĂĚ┐╔╝░đďČFáţ

ŻěÍ┴2018─ŕ12ď┬��úČíÂ─┐ńŤíĚÍđ74ĚN║▒ĎŐ(jiĘĄn)▓íď┌├└ç°����íóÜW├╦�����íó╚Ň▒żÁ╚ç°╝Ď║═Áěů^ËđĎďÍ«×Ú▀mŬÎCÁ─╦ÄĂĚź@┼˙╔¤╩đ▓ó«a(chĘún)╔˙îŹ(shʬ)ŰHńN(xiĘío)╩█����íúż▀ˇwüÝ(lĘói)Ňf(shuĘş)���úČ74ĚN║▒ĎŐ(jiĘĄn)▓íď┌╚źă˛╣▓╔¤╩đ162ĚNÍ╬»č╦ÄĂĚúĘĎďđ┬ĚÍÎËîŹ(shʬ)ˇwËőúę����úČĂńÍđËđ83ĚNĎĐď┌╬Ďç°╔¤╩đ��úČ┐╔Í╬»č53ĚN║▒ĎŐ(jiĘĄn)▓í��íúÁźď┌╬Ďç°├¸┤_Ďď¤ÓŬ║▒ĎŐ(jiĘĄn)▓í▀mŬÎCÎóâďÁ─╦ÄĂĚâHËđ55ĚN�úČ╔Š╝░31ĚN║▒ĎŐ(jiĘĄn)▓í��íúď┌▀@55ĚN╦ÄĂĚÍđ�úČâHËđ29ĚN╦ÄĂĚ▒╗╝{╚Űç°╝Ďßt▒ú╦ÄĂĚ─┐ńŤ��úČ╔Š╝░18ĚN║▒ĎŐ(jiĘĄn)▓í�íú

┤╦ă░�����úČ║▒ĎŐ(jiĘĄn)▓í╦ÄĂĚÁ─╔¤╩đ├Š┼RÍTÂÓÎŔÁK�����íú╩Τ╚�úČ║▒ĎŐ(jiĘĄn)▓í╦ÄĂĚîŽĹ¬Á─╗╝Ň▀╚║ˇwöÁ┴┐╔┘����úČáśI(yĘĘ)║▄Űy┼đöÓ╩ŇĎŠ�úČϲ┤╦Ď▓╚▒ĚŽĐđ░l(fĘí)���íóĚ┬ÍĂ╝░╔˙«a(chĘún)Á─äË(dĘ░ng)┴Ž�����ú╗Ăń┤╬��úČÎóâďť╩╚Űşh(huĘón)╣Ł═Â╚Ű▓╗┤_ÂĘ����úČ┼R┤▓ďç˛×đŔϬ═Â╚ŰÁ─Ľr(shʬ)Úg║═┘Yď┤čo(wĘ▓)ĚĘţA┼đ��úČ▓┐ĚÍţÉ(lĘĘi)äe╦ÄĂĚ▀Ç┤Šď┌Ň■▓▀▓╗├¸┤_Á─ćľ(wĘĘn)ţ}��ú╗Á┌╚ř��úČßt▒úÍžŞÂşh(huĘón)╣Łí░▓╗┤_ÂĘí▒��úČ╚š╣űŤ](mĘŽi)Ëđ├¸┤_Á─║▒ĎŐ(jiĘĄn)▓í▒úҤÖCÍĂ�úČ─▄ë˛ÍžŞÂÁ├Ă╦ÄĂĚÍ╬»č┘MË├Á─╗╝Ň▀öÁ┴┐îóŞŘ╝ËËđ¤Ů��íúîŽË┌ÂĘâr(jiĘĄ)Ş▀░║Á─║▒ĎŐ(jiĘĄn)▓í╦ÄĂĚ�úČç°═ÔÍĂ╦ÄáśI(yĘĘ)▀M(jĘČn)╚Ű╬Ďç°▒ú│ÍŞ▀âr(jiĘĄ)▀Ç├Š┼RÍ°(zhĘ┤)Á└Á┬┐Żćľ(wĘĘn)║═éÉ└Ý└žż│�����íúď┌▓╗┤_ÂĘÁ─╩đł÷(chĘúng)şh(huĘón)ż│¤┬�úČÍĂ╦ÄáśI(yĘĘ)═¨═¨▀xô˝│┴─Č��íú

ÍÁÁ├Ď╗╠ßÁ─╩ă�����úČ2015─ŕĎďüÝ(lĘói)�úČíÂŕP(guĘín)Ë┌Ş─Ş´╦ÄĂĚßt»čøđÁîĆďuîĆ┼˙ÍĂÂ╚Á─ĎÔĎŐ(jiĘĄn)íĚÁ╚ÂÓÝŚŇ■▓▀┤Ű╩ę▓╗öÓ│÷┼_���úČ┴ŽłD┤˛ĂĂ╗\ŇÍď┌║▒ĎŐ(jiĘĄn)▓í╦ÄĂĚ╔¤Á─í░╩đł÷(chĘúng)▓╗┤_ÂĘí▒����úČ╣─äţ║▒ĎŐ(jiĘĄn)▓íË├╦ÄÁ─Ďř▀M(jĘČn)���íóĐđ░l(fĘí)║═╔˙«a(chĘún)�����úČ▓ó╝Ë┐ý║▒ĎŐ(jiĘĄn)▓í╦ÄĂĚÁ─ÎóâďîĆďuîĆ┼˙�����íúÁźĎ▓▒ěÝÜ┐┤ÁŻ��úČ╚▒ĚŽ║▒ĎŐ(jiĘĄn)▓í╦ÄĂĚ╔ÝĚŢŇJÂĘ╝░¬Ü┴óÁ─║▒ĎŐ(jiĘĄn)▓í╦ÄĂĚÎóâďîĆďuîĆ┼˙═ĘÁ└����úČ╚ď╩ăË░ÝĹ║▒ĎŐ(jiĘĄn)▓í╦ÄĂĚ┐╔╝░Á─Ű[đ╬ҤÁK�����íú┤╦═Ô�úČ║▒ĎŐ(jiĘĄn)▓í╦ÄĂĚď┌ç°â╚Á─Ďř▀M(jĘČn)��íóÎóâď║═╔¤╩đ��úČ▀ÇđŔϬĎ╗¤Á┴đ┼ń╠ÎŇ■▓▀ĚĘĎÄÁ─┬ńÁě��íú

ŻěÍ┴2018─ŕ12ď┬���úČ╬Ďç°ÂÓĚN║▒ĎŐ(jiĘĄn)▓í╗╝Ň▀╚║ˇwö[├ô┴╦í░ż│═ÔËđ╦Ä�����íóż│â╚čo(wĘ▓)╦Äí▒Á─└žż│����íúÁź╚ďËđ9ĚN║▒ĎŐ(jiĘĄn)▓í╗╝Ň▀ď┌í░ż│â╚čo(wĘ▓)╦Äí▒Á─└žż│ÍđÁ╚┤ř¤ú═ű�úČ░Ř└ĘÁ═ëAđď┴Î╦ß├ŞĐ¬░Y╗╝Ň▀����íó╚RéÉ╩¤żC║¤Ň¸╗╝Ň▀Á╚�íú

íÂ─┐ńŤíĚÍđ22ĚN║▒ĎŐ(jiĘĄn)▓í╔Š╝░Á─20 ĚN╦ÄĂĚ��úČŰmĎĐď┌╬Ďç°╔¤╩đ��úČÁźůs▓óŤ](mĘŽi)ËđÎóâď¤ÓŬ║▒ĎŐ(jiĘĄn)▓í▀mŬÎC��úČ▀@ĎÔ╬ÂÍ°(zhĘ┤)╦Řéâď┌ďşät╔¤▓ó▓╗─▄▒╗Ë├Ë┌Í╬»č▀@22 ĚN║▒ĎŐ(jiĘĄn)▓í��íúď┌║▒ĎŐ(jiĘĄn)▓í╦ÄĂĚ┐╔╝░đďËđ¤ŮÁ─ăÚŤr¤┬����úČí░│Č▀mŬÎC╩╣Ë├í▒í░└¤╦Äđ┬Ë├í▒í░ďç˛×đď»čĚĘí▒╩ă┼R┤▓ßt╔˙║═Đđż┐Ň▀▓╗Á├ĎĐÚ_(kĘíi)▒┘Á─đ┬═żĆŻ�����íú╚╗°�����úČ│Č▀mŬÎC╠ÄĚŻîŽ╗╝Ň▀���íóßt╔˙║═ßtď║Â╝┤Šď┌Ţ^┤ˇ´L(fĘąng)ŰU�íú

×Ú╩▓├┤╦ÄĂĚ╔˙«a(chĘún)áśI(yĘĘ)▓╗ď┌╬Ďç°╔ŕŇł¤ÓŕP(guĘín)║▒ĎŐ(jiĘĄn)▓í▀mŬÎC�����ú┐ÂÓ├ű┼R┤▓ßt╔˙ÍŞ│÷����úČďSÂÓ╔¤╩đÂÓ─ŕÁ─╦ÄĂĚŰyĎďŁM(mĘún)ÎŃ╚šŻ˝Á─ÎóâďϬăˇ��íú┤╦═Ô����úČďSÂÓí░└¤╦Äđ┬Ë├í▒Á─«a(chĘún)ĂĚŻďĎĐ▀^(guĘ░)îú(zhuĘín)└ű▒úÎoĂ┌���úČŰSÍ°(zhĘ┤)Ě┬ÍĂ╦ÄÁ─│÷ČF�����úČďşĐđ╦Ä║═Ě┬ÍĂ╦Ä╔˙«a(chĘún)áśI(yĘĘ)×Ú╦ÄĂĚĐaÎ÷┼R┤▓ďç˛×╔ŕŇłđ┬▀mŬÎCÁ─äË(dĘ░ng)┴Ž▓╗ÎŃ��íú

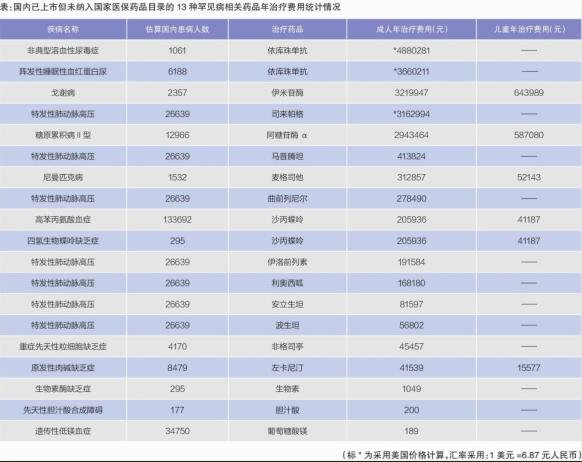

─┐ă░ĎĐŻŤ(jĘęng)ď┌╬Ďç°╔¤╩đăĎËđ║▒ĎŐ(jiĘĄn)▓í▀mŬÎCÁ─55ĚN╦ÄĂĚÍđ�úČËđ29ĚN╦ÄĂĚ▒╗╝{╚Űç°╝Ďßt▒ú╦ÄĂĚ─┐ńŤ����úČ╔Š╝░18ĚN║▒ĎŐ(jiĘĄn)▓í�����íú▀@29ĚN╦ÄĂĚÍđ�����úČËđ9ĚN¤Ý╩▄?chĘą)°╝Ďßt▒ú╦ÄĂĚ─┐ńŤ╝ÎţÉ(lĘĘi)łˇńN(xiĘío)���úČË├Ë┌Í╬»č11ĚN║▒ĎŐ(jiĘĄn)▓í▀mŬÎC���úČ╗╝Ň▀╩╣Ë├Ľr(shʬ)čo(wĘ▓)đŔÎďěô�íúÁźËđ26ĚN╦ÄĂĚ�úČ╔Š╝░21ĚN║▒ĎŐ(jiĘĄn)▓í�����úČ╔đ╬┤▒╗╝{╚Űç°╝Ďßt▒ú╦ÄĂĚ─┐ńŤ�íúĂńÍđ�úČËđ13ĚN║▒ĎŐ(jiĘĄn)▓í╔Š╝░Á─╦¨ËđÍ╬»č╦ÄĂĚ��úČż¨╬┤▒╗╝{╚Űç°╝Ďßt▒ú╦ÄĂĚ─┐ńŤ��úČĎÔ╬ÂÍ°(zhĘ┤)▀@13ĚN║▒ĎŐ(jiĘĄn)▓íÁ─╗╝Ň▀▒ěÝÜÎď┘M│đô˙╚ź▓┐Á─╦ÄĂĚÍ╬»č┘MË├�����íúď┌▀@13ĚN║▒ĎŐ(jiĘĄn)▓íÁ─╦ÄĂĚÍ╬»č╗Ę┘MÍđ����úČ─ŕÍ╬»č┘MË├Ş▀Á─ŻŘ500╚f(wĘĄn)ď¬��úČÁ═Á─ätâHđŔ189ď¬�úČÍđ╬╗ÍÁ×Ú20╚f(wĘĄn)ď¬�����íú▀@13ĚN║▒ĎŐ(jiĘĄn)▓íď┌╬Ďç°╝sË░ÝĹ23╚f(wĘĄn)├ű╗╝Ň▀��úČ┤ˇ▓┐ĚÍ╚╦đŔϬŻK╔˙Ë├╦ÄÍ╬»č��íúĂńÍđ���úČËđ11 ĚN╦ÄĂĚÁ─Í╬»č┘MË├┤ˇË┌8╚f(wĘĄn)ď¬/─ŕ�úČď┌Ť](mĘŽi)Ëđßt▒úÍžŞÂÁ─ăÚŤr¤┬��úČ╗╝Ň▀ŰyĎďżS│ÍÚL(chĘóng)Ă┌ÎŃ┴┐║═ÎŃ»č│╠Á─Í╬»čúĘĎŐ(jiĘĄn)▒Ýúę�íú

│ř┴╦ßt▒ú─┐ńŤť╩╚Ű���úČ║▒ĎŐ(jiĘĄn)▓í╦ÄĂĚď┌Ď╗¤Á┴đ╩đł÷(chĘúng)ť╩╚Űşh(huĘón)╣Ł�úČ╚š╩í╝ë╦ÄĂĚŇđś╦▓╔┘Ć��íóßtď║▓╔┘Ć┴đ├ű��íóßtÄč╠ÄĚŻ¤ŮÍĂ���íóÚT(mĘŽn)ď\łˇńN(xiĘío)��íóĚÍ╝ëď\»č��íóÂĘŘc(diĘún)ßt»čÖCśő║═╦ÄÁŕ¤ŮÍĂÁ╚���úČ╚ď╚╗┤Šď┌║▄┤ˇÁ─▓╗┤_ÂĘđď�íúâr(jiĘĄ)Ş˝Ş▀░║Á─║▒ĎŐ(jiĘĄn)▓í╦ÄĂĚ├Š┼R╔¤╩đŰy��íóÍžŞÂŰyÁ─ćľ(wĘĘn)ţ}���úČ°âr(jiĘĄ)Ş˝▀^(guĘ░)Á═Á─╦ÄĂĚät├Š┼RöÓ╣ę╔§Í┴═ú«a(chĘún)╬úÖC�����íú

╬Ďç°║▒ĎŐ(jiĘĄn)▓í╗╝Ň▀ĂŇ▒Ú╚▒ĚŽÍ╬»č╦ÄĂĚ���úČ╗˛Ň▀╚▒ĚŽ╝░Ľr(shʬ)ăĎÎŃ┴┐Á─Í╬»č����úČ▀@đęîŽ║▒ĎŐ(jiĘĄn)▓í╗╝Ň▀╔Ýđ─Á─ôpéű│ú│ú╩ă▓╗┐╔─ŠÁ─�����íúď┌ç└ÍěÁ─╝▓▓íěôô˙¤┬�úČ║▒ĎŐ(jiĘĄn)▓í╗╝Ň▀ϲ▓íÍ┬Üł��íóϲ▓íÍ┬ěÜ��íóϲ▓íĚÁěÜČF¤ˇŢ^×ÚĂŇ▒Ú�íú2014íź2018 ─ŕ��úČ╔¤║ú╦─╚~▓Ţ║▒ĎŐ(jiĘĄn)▓í╝Ď═ąŕP(guĘín)É█(ĘĄi)Íđđ─úĘCORDúęîŽ5810├ű║▒ĎŐ(jiĘĄn)▓í╗╝Ň▀Ú_(kĘíi)Ň╣ÁăËŤÎóâď�����úČŻyËőŻY╣ű´@╩ż�úČ42%Á─║▒ĎŐ(jiĘĄn)▓í╗╝Ň▀Ť](mĘŽi)ËđŻË╩▄╚╬║╬Í╬»č��úČ°ď┌ŻË╩▄Í╬»čÁ─║▒ĎŐ(jiĘĄn)▓í╗╝Ň▀Íđ��úČŻ^┤ˇ▓┐ĚÍ╬┤─▄╝░Ľr(shʬ)ăĎÎŃ┴┐ÁěĚ■Ë├Í╬»č╦ÄĂĚ�ú╗░ŰöÁĎď╔¤Á─║▒ĎŐ(jiĘĄn)▓í╗╝Ň▀ϲ▓íÍ┬Üł�����úČĂńÍđ29%Á─║▒ĎŐ(jiĘĄn)▓í╗╝Ň▀×ÚÍźˇwܳҤ���úČ15%×ÚÂÓÍěܳҤ���ú╗80%Á─║▒ĎŐ(jiĘĄn)▓í╗╝Ň▀╝Ď═ą─ŕ╩Ň╚ŰÁ═Ë┌5╚f(wĘĄn)ď¬���úČ│Č▀^(guĘ░)░ŰöÁÁ─║▒ĎŐ(jiĘĄn)▓í╗╝Ň▀├┐─ŕď┌╝▓▓íÍ╬»č╔¤Á─╗Ę┘MŇ╝ô■╝Ď═ą─ŕ╩Ň╚ŰÁ─80%����úČ▀h▀h│Č▀^(guĘ░)╩└Żšđl╔˙ŻM┐ŚÂĘ┴xÁ─40%Á─░▓╚źÚôÍÁ�úČ│╔×Ú×─ŰyđďÍž│÷���íúîŽË┌║▒ĎŐ(jiĘĄn)▓í╗╝Ň▀╝░╝Ď═ąüÝ(lĘói)Ňf(shuĘş)���úČç└ÍěÁ─╝▓▓íěôô˙┼cĂDŰyÁ─╔šĽ■(huĘČ )╚┌║¤đ╬│╔┴╦ŰyĎď┤˛ĂĂÁ─É║đďĐşşh(huĘón)����íú

╠ß╔ř║▒ĎŐ(jiĘĄn)▓í╦ÄĂĚ┐╔╝░đďÁ─╚źă˛ŻŤ(jĘęng)˛×

ď┌ďŻüÝ(lĘói)ďŻÂÓÁ─ç°╝Ď║═Áěů^����úČ║▒ĎŐ(jiĘĄn)▓í▒╗╝{╚Ű╣ź╣▓Í╬└ÝÁ─Ě«á�����úČ═Ę▀^(guĘ░)Ň■Ş«Ş╔ţA��úČÄ═Í˙╗╝Ň▀ŻÔŤQ╦ÄĂĚ▓╗┐╔╝░Á─ćľ(wĘĘn)ţ}�í����ú┐╝Ĺ]ÁŻ║▒ĎŐ(jiĘĄn)▓í▒│║ˇÁ─╔šĽ■(huĘČ )╣źĂŻ┼cđž┬╩ćľ(wĘĘn)ţ}����íóßtîW(xuĘŽ)┐ĂîW(xuĘŽ)░l(fĘí)Ň╣ćľ(wĘĘn)ţ}║═ßt╦Ä«a(chĘún)śI(yĘĘ)äô(chuĘĄng )đ┬Á╚ćľ(wĘĘn)ţ}���úČ├└ç°��íóÜW├╦���íó╚Ň▒żÁ╚ç°╝Ď║═Áěů^Ú_(kĘíi)╩╝îó║▒ĎŐ(jiĘĄn)▓íÎhţ}╔¤╔řÁŻç°╝ĎîË├Š�úČÍĂÂĘ║▒ĎŐ(jiĘĄn)▓íç°╝ĎĹ┬ď╗˛ç°╝ĎËőäŁ�����íú

║▒ĎŐ(jiĘĄn)▓í╦ÄĂĚ▒úҤÁ─╣▓đď╣▄└Ý─ú╩Ż

─┐ă░îŹ(shʬ)╩ę║▒ĎŐ(jiĘĄn)▓í╦ÄĂĚ▒úҤÁ─ç°╝Ď║═Áěů^���úČ▒ż┘|(zhĘČ)╔¤Â╝╩ă╗¨Ë┌ˇwÍĂ╝░┘Yď┤��úČĎď║▒ĎŐ(jiĘĄn)▓íÍ╬»č┐╔╝░Á─▓╗═Čşh(huĘón)╣Ł×Úăđ╚ŰŘc(diĘún)����úČ▓╔╚í▒żÁě╗»Á─╣▄└Ý─ú╩Ż��íú╣▓đďÁ─╣▄└Ý─ú╩Ż░Ř└Ę���úČ═Ę▀^(guĘ░)┴óĚĘÂĘ┴x║▒ĎŐ(jiĘĄn)▓í╗˛║▒ĎŐ(jiĘĄn)▓í╦ÄĂĚ����úČďO┴ó╣─äţäô(chuĘĄng )đ┬���íó¤ÁŻy╗»�����íó▓ţ«É╗»Á─║▒ĎŐ(jiĘĄn)▓íđ┬╦ÄÎóâďîĆďuîĆ┼˙ÍĂÂ╚��úČ┤ţŻĘË╔Ň■ޫ͸îž���íóßt▒úŞ▓╔w��íóÂÓĚŻ╣▓ŞÂÁ─║▒ĎŐ(jiĘĄn)▓í╦ÄĂĚ▒úҤˇw¤Á��úČ×Ú║▒ĎŐ(jiĘĄn)▓í╦ÄĂĚďO┴ó▓ţ«É╗»Á─ßt▒úť╩╚Űďu╣└ˇw¤Á║═đl╔˙╝╝đg(shĘ┤)ďu╣└ˇw¤Á��úČ═ČĽr(shʬ)ŻÁÁ═╔§Í┴├Ô│ř║▒ĎŐ(jiĘĄn)▓í╗╝Ň▀Á─Îďěô┘MË├��íú

├└ç°ď┌äô(chuĘĄng )đ┬˛îäË(dĘ░ng)Á─ĚŇç˙¤┬����úČĎď║▒ĎŐ(jiĘĄn)▓í╦ÄĂĚĐđ░l(fĘí)×Ú͸Ϭ═Ă╩Í�����úČ┤┘▀M(jĘČn)║▒ĎŐ(jiĘĄn)▓íÁ─ď\»č═╗ĂĂ�����íúÜWÍŮŞ¸ç°�����íó░─┤ˇ└űüć���íó╚Ň▒ż║═╬Ďç°┼_×│Áěů^═Ę▀^(guĘ░)ÂÓ─ŕÁ─├■╦¸�����úČĎĐŻŤ(jĘęng)đ╬│╔┴╦Ć─ßt▒úť╩╚Ű��íóâr(jiĘĄ)Ş˝Ňä┼đ��íóÍžŞÂ─ú╩ŻÁ╚ÂÓżSÂ╚▀mË├Ë┌║▒ĎŐ(jiĘĄn)▓í╦ÄĂĚÁ─ßt»č▒úҤ╣▄└Ý─ú╩Ż�íúÂÝ┴_╦╣��íóËíÂ╚Ď▓ĎĐÚ_(kĘíi)╩╝╠Ż╦¸Ë╔Ň■Ş«Ş╔ţA╠ߪ▀║▒ĎŐ(jiĘĄn)▓í╗╝Ň▀Ë├╦Ä▒úҤÁ─┤Ű╩ę����íú═ČĽr(shʬ)��úČď┌ÂÉ╩ŇÁÍ├Ô���íó┐ĂĐđŻŤ(jĘęng)┘MÍž│Í╝░ďç˛×ďOËőď«Í˙Á─Ě÷│ͤ┬���úČ║▒ĎŐ(jiĘĄn)▓í╦ÄĂĚĐđ░l(fĘí)äô(chuĘĄng )đ┬┼c╔¤╩đ╔ŕŇł▓╗öÓď÷╝Ë��íú

║▒ĎŐ(jiĘĄn)▓í╦ÄĂĚäô(chuĘĄng )đ┬╣─äţŇ■▓▀┤┘▀M(jĘČn)«a(chĘún)śI(yĘĘ)░l(fĘí)Ň╣

îó║▒ĎŐ(jiĘĄn)▓í╝{╚Ű╣ź╣▓Í╬└ÝĚ«á��úČ▓╗âH─▄▒úҤ╗╝Ň▀ź@ĎŠ����úČ▀ÇËđ└űË┌╝Ąäţ«a(chĘún)śI(yĘĘ)äô(chuĘĄng )đ┬�����úČď÷ĆŐ╩đł÷(chĘúng)╗ţ┴Ž���íúިô■IQVIA ╚źă˛╦ÄĂĚŻKÂ╦ńN(xiĘío)╩█öÁô■´@╩ż��úČď┌├└ç°�����úČ║▒ĎŐ(jiĘĄn)▓í╦ÄĂĚ╩đł÷(chĘúng)ĎÄ─úď┌▀^(guĘ░)╚ą20─ŕÚg░l(fĘí)Ň╣ĐŞ╦┘�����úČĂńÍđĚă║▒ĎŐ(jiĘĄn)▓í▀mŬÎCÁ─ńN(xiĘío)╩█켟I▀h│Č║▒ĎŐ(jiĘĄn)▓í▀mŬÎCÁ─ńN(xiĘío)╩█��íú║▒ĎŐ(jiĘĄn)▓í╦ÄĂĚ╔ÝĚŢŇJÂĘ╝░▀mŬÎCÁ─ź@┼˙�����úČÄžäË(dĘ░ng)┴╦╦ÄĂĚď┌│úĎŐ(jiĘĄn)▓í▀mŬÎCÁ─öUŇ╣��íú2018─ŕ╚źă˛╩đł÷(chĘúng)ńN(xiĘío)╩█Żţ~┼┼├űă░10Á─╦ÄĂĚÍđ���úČËđ8éÇ(gĘĘ)ĎĐď┌├└ç°ź@Á├í░╣┬â║╦Äí▒╔ÝĚŢŇJÂĘ���úČĂńÍđËđ4éÇ(gĘĘ)╦ÄĂĚ╩ăĎďí░╣┬â║╦Äí▒╔ÝĚŢ╔¤╩đ▓óÍŁuöUŇ╣ÂÓéÇ(gĘĘ)║▒ĎŐ(jiĘĄn)▓í╗˛Ěă║▒ĎŐ(jiĘĄn)▓í▀mŬÎC�ú╗°╚źă˛ńN(xiĘío)╩█┼┼├űÁ┌Â■Á─üÝ(lĘói)─ăÂ╚░Ěď┌├└ç°ź@┼˙Á─╦¨Ëđ▀mŬÎCÂ╝╩ă║▒ĎŐ(jiĘĄn)▓í���úČăĎź@Á├┴╦í░╣┬â║╦Äí▒╔ÝĚŢŇJÂĘ�íú

Ë╔┤╦┐╔ĎŐ(jiĘĄn)�úČ╚źă˛ßt╦Ä╩đł÷(chĘúng)╔¤Á─Íě░§╦ÄĂĚÂ╝ď°╩▄ĎŠË┌í░╣┬â║╦Äí▒╔ÝĚŢŇJÂĘÄžüÝ(lĘói)Á─╩đł÷(chĘúng)ť╩╚Ű└ű║├Śl╝■�����úČ╗˛Ć─║▒ĎŐ(jiĘĄn)▓í▀mŬÎC│÷░l(fĘí)╠Ż╦¸┴╦ŞŘÂÓ│úĎŐ(jiĘĄn)▓íÁ─Í╬»č┐╔─▄▀M(jĘČn)°┤˛Ú_(kĘíi)┴╦ŞŘ┤ˇÁ─╩đł÷(chĘúng)�����úČ╗˛Ďď│úĎŐ(jiĘĄn)▓í▀mŬÎC×ÚĂŘc(diĘún)░l(fĘí)ČF┴╦Í╬»č║▒ĎŐ(jiĘĄn)▓íÁ─¤ú═ű▀M(jĘČn)°ŇĎÁŻ¤┬Ď╗éÇ(gĘĘ)ŻÔ┤a╚╦ţÉ(lĘĘi)ßtîW(xuĘŽ)Á─ĚŻ¤˛���íú

║▒ĎŐ(jiĘĄn)▓í╦ÄĂĚÍž│÷Ëđ¤ŮăĎ┐╔┐ě

ŰSÍ°(zhĘ┤)├┐─ŕź@┼˙Á─║▒ĎŐ(jiĘĄn)▓í╦ÄĂĚöÁ┴┐▓╗öÓď÷╝Ë��úČîŽ║▒ĎŐ(jiĘĄn)▓í╦ÄĂĚ╗Ę┘M¤ű║─╣ź╣▓đl╔˙Íž│÷��íóË░ÝĹŞ¸ç°╗¨Ż▓╗┐╔│Í└m░l(fĘí)Ň╣Á─ô˙Ĺn(yĘşu)îË│÷▓╗ŞF��íú╚╗°�úČĆ─ÚL(chĘóng)Ă┌üÝ(lĘói)┐┤��úČŰSÍ°(zhĘ┤)║▒ĎŐ(jiĘĄn)▓í╦ÄĂĚď┌«a(chĘún)ĂĚ╔˙├ŘÍ▄Ă┌â╚ŻŤ(jĘęng)Üvîú(zhuĘín)└űĹĎĐ┬���íóĚ┬ÍĂŞéáÄ����íóäô(chuĘĄng )đ┬»čĚĘŞéáÄ�úČ║▒ĎŐ(jiĘĄn)▓í╦ÄĂĚâr(jiĘĄ)Ş˝Ľ■(huĘČ )ÍŁuŻÁÁ═��úČÍž│÷▓ó▓╗Ľ■(huĘČ )čo(wĘ▓)¤ŮÍĂď÷ÚL(chĘóng)�íúď┌┤ˇ▓┐ĚÍ║▒ĎŐ(jiĘĄn)▓í╦ÄĂĚ▒úҤŢ^×Ú│╔╩ýÁ─╩đł÷(chĘúng)���úČ╚šÜW├╦���íó░─┤ˇ└űüć║═╬Ďç°┼_×│Áěů^�úČ║▒ĎŐ(jiĘĄn)▓í╦ÄĂĚÍž│÷Ň╝Ňűˇw╦ÄĂĚÍž│÷Á─▒╚└ř╩ăËđ¤ŮăĎ┐╔┐ěÁ─����úČ┤ˇÂÓĚÇÂĘď┌2%íź5%�íú

Ş╩╣źżW(wĘúng)░▓éń 62010202000467╠ľ

Ş╩╣źżW(wĘúng)░▓éń 62010202000467╠ľ